چکیده

درک تفاوتهای بنیادین بین مدیریت ریسک و کنترلهای داخلی برای موفقیت سازمانها حیاتی است. این مقاله با نگاهی عملیاتی، به بررسی تمایزات این دو مفهوم، نقشهای مکمل آنها و چگونگی یکپارچهسازی مؤثر آنها در سازمان میپردازد. با ارائه مثالهای عینی، چارچوبهای اجرایی و شاخصهای اندازهگیری، راهنمای جامعی برای مدیران فراهم میکنیم.

مقدمه: معماری دو لایه حفاظتی در سازمان

در معماری حکمرانی سازمانی، مدیریت ریسک و کنترلهای داخلی دو لایه حفاظتی مکمل را تشکیل میدهند. در حالی که بسیاری از سازمانها این دو مفهوم را مترادف میپندارند، درک تمایزات آنها برای طراحی سیستمهای کارآمد و تخصیص بهینه منابع ضروری است. بر اساس پژوهشهای انستیتو حسابداران داخلی آمریکا، سازمانهایی که این تمایزات را درک میکنند، ۳۰ درصد اثربخشی بیشتری در دستیابی به اهداف خود دارند.

بخش اول: مبانی مفهومی – تعریف و دامنه

مدیریت ریسک: فرآیند پیشنگر و آیندهنگر

تعریف جامع مدیریت ریسک

مدیریت ریسک یک فرآیند مستمر و پیشنگر است که با هدف شناسایی، ارزیابی و پاسخ به عدم قطعیتها طراحی شده است. این فرآیند بر اساس استاندارد ISO 31000 شامل موارد زیر است:

-

چارچوبی برای شناسایی ریسکهای بالقوه

-

ارزیابی کمی و کیفی ریسکها

-

تدوین راهبردهای پاسخ به ریسک

-

پایش و بازنگری مستمر

ویژگیهای کلیدی مدیریت ریسک

-

ماهیت پویا و آیندهنگر

-

تمرکز بر فرصتها و تهدیدها

-

نگاه کلنگر به سازمان

-

ارتباط مستقیم با اهداف استراتژیک

کنترلهای داخلی: سیستم واکنشگر و حفاظتی

تعریف کنترلهای داخلی

کنترلهای داخلی مجموعهای از خطمشیها، رویهها و فعالیتها هستند که برای ارائه اطمینان معقول از دستیابی به اهداف سازمانی طراحی شدهاند. بر اساس چارچوب COSO، کنترلهای داخلی پنج جزء اصلی دارند:

-

محیط کنترل

-

ارزیابی ریسک

-

فعالیتهای کنترل

-

اطلاعات و ارتباطات

-

پایش

ویژگیهای کلیدی کنترلهای داخلی

-

ماهیت ایستا و واکنشگر

-

تمرکز بر کاهش ریسکهای شناساییشده

-

نگاه جزءنگر به فرآیندها

-

ارتباط با اهداف عملیاتی

بخش دوم: تفاوتهای بنیادین در عمل

تفاوت در ماهیت و رویکرد

مدیریت ریسک: هنر تصمیمگیری در شرایط عدم قطعیت

-

تمرکز بر “چه چیزی ممکن است رخ دهد”

-

نگاه فرآیندمحور و پویا

-

هدف اصلی: ایجاد ارزش از طریق مدیریت عدم قطعیت

-

مثال عینی: تصمیم به ورود به بازار جدید با وجود ریسکهای سیاسی

کنترلهای داخلی: علم ایجاد اطمینان

-

تمرکز بر “چگونه از خطا جلوگیری کنیم”

-

نگاه رویهمحور و ایستا

-

هدف اصلی: جلوگیری از زیان و تقلب

-

مثال عینی: اجرای سیستم تصویه دو مرحلهای برای پرداختها

تفاوت در چرخه حیات

چرخه حیات مدیریت ریسک

-

مرحله ۱: شناسایی ریسک (کشف تهدیدها و فرصتهای جدید)

-

مرحله ۲: تحلیل ریسک (اندازهگیری احتمال و تاثیر)

-

مرحله ۳: پاسخ به ریسک (اجتناب، کاهش، انتقال، پذیرش)

-

مرحله ۴: پایش (بازنگری مستمر)

چرخه حیات کنترلهای داخلی

-

مرحله ۱: طراحی (تدوین خطمشیها و رویهها)

-

مرحله ۲: اجرا (استقرار کنترلها در سازمان)

-

مرحله ۳: آزمون (ارزیابی اثربخشی کنترلها)

-

مرحله ۴: گزارشدهی (ثبت نتایج و انحرافات)

تفاوت در ذینفعان و مسئولیتها

ذینفعان مدیریت ریسک

-

مدیریت ارشد (تعیین appetite ریسک)

-

شورای استراتژی (ادغام ریسک در برنامهریزی)

-

واحد مدیریت ریسک (هماهنگی فرآیند)

-

کلیه مدیران (اجرای فرآیند در حوزه خود)

ذینفعان کنترلهای داخلی

-

حسابرسان داخلی (ارزیابی کنترلها)

-

مدیران عملیاتی (اجرای کنترلها)

-

واحد انطباق (نظارت بر رعایت)

-

شورای audit (نظارت بر گزارشدهی)

بخش سوم: همکاری و یکپارچهسازی در عمل

مدل تعامل سهلایه مدیریت ریسک و کنترلهای داخلی

لایه اول: خط اول دفاع – مدیریت ریسک

-

مسئولیت: مالکان ریسک و مدیران عملیاتی

-

فعالیتها: شناسایی و پاسخ به ریسکها

-

خروجی: برنامه مدیریت ریسک

لایه دوم: خط دوم دفاع – کنترلهای داخلی

-

مسئولیت: واحد مدیریت ریسک و انطباق

-

فعالیتها: طراحی و نظارت بر کنترلها

-

خروجی: سیستم کنترل داخلی

لایه سوم: خط سوم دفاع – ارزیابی مستقل

-

مسئولیت: حسابرسان داخلی

-

فعالیتها: ارزیابی مستقل اثربخشی

-

خروجی: گزارش ارزیابی

چارچوب یکپارچهسازی COSO ERM 2017

یکپارچهسازی با استراتژی

-

مدیریت ریسک: تعیین appetite ریسک در سطح استراتژیک

-

کنترل داخلی: طراحی کنترلهای aligned با استراتژی

یکپارچهسازی با عملکرد

-

مدیریت ریسک: ارزیابی ریسک در تصمیمگیریهای عملیاتی

-

کنترل داخلی: پایش عملکرد کنترلها در achieving اهداف

یکپارچهسازی با گزارشدهی

-

مدیریت ریسک: گزارش ریسکهای کلیدی به مدیریت ارشد

-

کنترل داخلی: گزارش نقاط ضعف کنترلها به audit committee

بخش چهارم: مطالعه موردی سازمانهای پیشرو

مطالعه موردی ۱: شرکت تولیدی بینالمللی

چالش اولیه

-

تداخل مسئولیتهای مدیریت ریسک و کنترل داخلی

-

موازیکاری در گزارشدهی

-

عدم شفافیت در demarcation وظایف

راهکار اجرا شده

-

طراحی چارچوب یکپارچه بر اساس COSO

-

تعیین واضح نقشها و مسئولیتها

-

استقرار سامانه گزارشدهی یکپارچه

نتایج کسب شده

-

کاهش ۴۰ درصدی هزینههای نظارتی

-

بهبود ۳۵ درصدی زمان پاسخ به ریسک

-

افزایش ۵۰ درصدی شفافیت گزارشدهی

مطالعه موردی ۲: مؤسسه مالی پیشرو

مدل عملیاتی تفکیکشده

-

واحد مدیریت ریسک: مسئول ارزیابی ریسک بازار و اعتباری

-

واحد کنترل داخلی: مسئول طراحی کنترلهای فرآیندی

-

حسابرسی داخلی: مسئول آزمون کنترلها

شاخصهای عملکرد

-

زمان شناسایی ریسکهای جدید: ۷ روز

-

نرخ اجرای کنترلهای طراحیشده: ۹۸٪

-

تعداد ریسکهای materialized: ۲ مورد در سال

بخش پنجم: شاخصهای اندازهگیری و ارزیابی

شاخصهای عملکرد مدیریت ریسک

شاخصهای اثربخشی

-

درصد ریسکهای شناساییشده قبل از materialize

-

زمان متوسط پاسخ به ریسکهای جدید

-

تعداد فرصتهای شناسایی و capitalize شده

شاخصهای کارایی

-

هزینه مدیریت ریسک به ازای هر میلیارد revenue

-

نسبت منابع تخصیصیافته به ریسکهای high-impact

-

زمان چرخه کامل مدیریت ریسک

شاخصهای عملکرد کنترلهای داخلی

شاخصهای اثربخشی

-

نرخ کنترلهای operating effectively

-

تعداد نقاط ضعف کنترلهای داخلی

-

درصد انحرافات کشفشده توسط کنترلها

شاخصهای کارایی

-

هزینه اجرای کنترلها به ازای هر فرآیند

-

زمان صرفشده برای اجرای کنترلها

-

نسبت کنترلهای automated به manual

بخش ششم: چالشهای اجرایی و راهکارها

چالشهای متداول در سازمانهای ایرانی

چالش فرهنگی

-

مشکل: درک نادرست از تمایز دو مفهوم

-

راهکار: آموزش اختصاصی برای مدیران ارشد

-

شاخص موفقیت: کاهش ۵۰ درصدی سوالات تکراری در ۶ ماه

چالش ساختاری

-

مشکل: تداخل وظایف و مسئولیتها

-

راهکار: طراحی ساختار سازمانی شفاف

-

شاخص موفقیت: حذف ۸۰ درصدی فعالیتهای موازی

چالش فنی

-

مشکل: عدم یکپارچگی سیستمهای اطلاعاتی

-

راهکار: استقرار سامانه GRC یکپارچه

-

شاخص موفقیت: کاهش ۶۰ درصدی ورود داده تکراری

راهکارهای عملی برای استقرار موفق

راهبرد کوتاهمدت (۳-۶ ماه)

-

برگزاری کارگاههای آگاهیبخشی

-

تدوین ماتریس RACI برای تفکیک مسئولیتها

-

طراحی سیستم گزارشدهی اولیه

راهبرد میانمدت (۶-۱۲ ماه)

-

استقرار چارچوب یکپارچه بر اساس COSO

-

توسعه شاخصهای عملکرد اختصاصی

-

آموزش نیروهای متخصص

راهبرد بلندمدت (۱۲-۲۴ ماه)

-

ایجاد فرهنگ سازمانی یکپارچه

-

توسعه سامانه اطلاعاتی پیشرفته

-

یکپارچهسازی کامل با فرآیندهای کسبوکار

بخش هفتم: نقش فناوری در یکپارچهسازی

پلتفرمهای GRC مدرن

قابلیتهای کلیدی

-

مدیریت یکپارچه ریسک و کنترل

-

گزارشدهی بلادرنگ

-

تحلیل پیشبینانه

-

داشبوردهای مدیریتی

مزایای استقرار

-

کاهش ۴۰ درصدی هزینههای نظارتی

-

بهبود ۶۰ درصدی دقت گزارشدهی

-

کاهش ۷۰ درصدی زمان جمعآوری اطلاعات

هوش مصنوعی و تحلیل داده

کاربرد در مدیریت ریسک

-

شناسایی خودکار ریسکهای emerging

-

پیشبینی روندهای ریسک

-

بهینهسازی تخصیص منابع

کاربرد در کنترلهای داخلی

-

مانیتورینگ مستمر تراکنشها

-

شناسایی الگوهای تقلب

-

تست خودکار کنترلها

بخش هشتم: جمعبندی و توصیههای نهایی

نتیجهگیری کلیدی

مدیریت ریسک و کنترلهای داخلی دو روی یک سکه هستند که در کنار هم حکمرانی سازمانی مؤثر را ممکن میسازند. درک تمایزات و همچنین نقاط تعامل این دو مفهوم، برای سازمانهایی که به دنبال تابآوری در محیط پرتلاطم امروزی هستند، ضروری است.

توصیههای اجرایی برای مدیران ایرانی

فوری (ماه اول)

-

انجام ارزیابی وضعیت موجود

-

شناسایی حوزههای تداخل مسئولیت

-

تدوین نقشه راه یکپارچهسازی

کوتاهمدت (۳ ماه)

-

آموزش تیمهای مدیریتی

-

طراحی چارچوب اولیه

-

استقرار سیستم گزارشدهی

بلندمدت (۱۲ ماه)

-

نهادینهسازی فرهنگ یکپارچه

-

توسعه قابلیتهای تحلیلی

-

یکپارچهسازی کامل با فرآیندها

چشمانداز آینده

با توسعه فناوریهای دیجیتال، مرز بین مدیریت ریسک و کنترلهای داخلی در حال محو شدن است. سازمانهای پیشرو به سمت مدلهای یکپارچه هوشمند حرکت میکنند که در آن ریسک و کنترل به صورت real-time و بر اساس data مدیریت میشوند.

منابع و مآخذ

منابع فارسی

۱. “حکمرانی و کنترلهای داخلی سازمانی” — انتشارات دانشگاه شریف

۲. “مدیریت ریسک در عمل” — مؤسسه آموزش و تحقیقات صنعتی ایران

۳. “چارچوب یکپارچه کنترل داخلی و مدیریت ریسک” — انجمن حسابداران ایران

منابع لاتین

۱. COSO (2017). “Enterprise Risk Management — Integrating with Strategy and Performance”

۲. IIA (2020). “The Three Lines of Defense”

۳. ISO 31000:2018. “Risk management — Guidelines”

۴. Moeller, R. (2019). “COSO Enterprise Risk Management”

۵. Fraser, J. (2021). “Making Business Sense of Risk and Control”

استانداردهای مرجع

-

COSO ICIF 2013 — چارچوب کنترل داخلی

-

COSO ERM 2017 — چارچوب مدیریت ریسک سازمانی

-

ISO 31000:2018 — مدیریت ریسک

-

Basel III — استانداردهای نظارتی

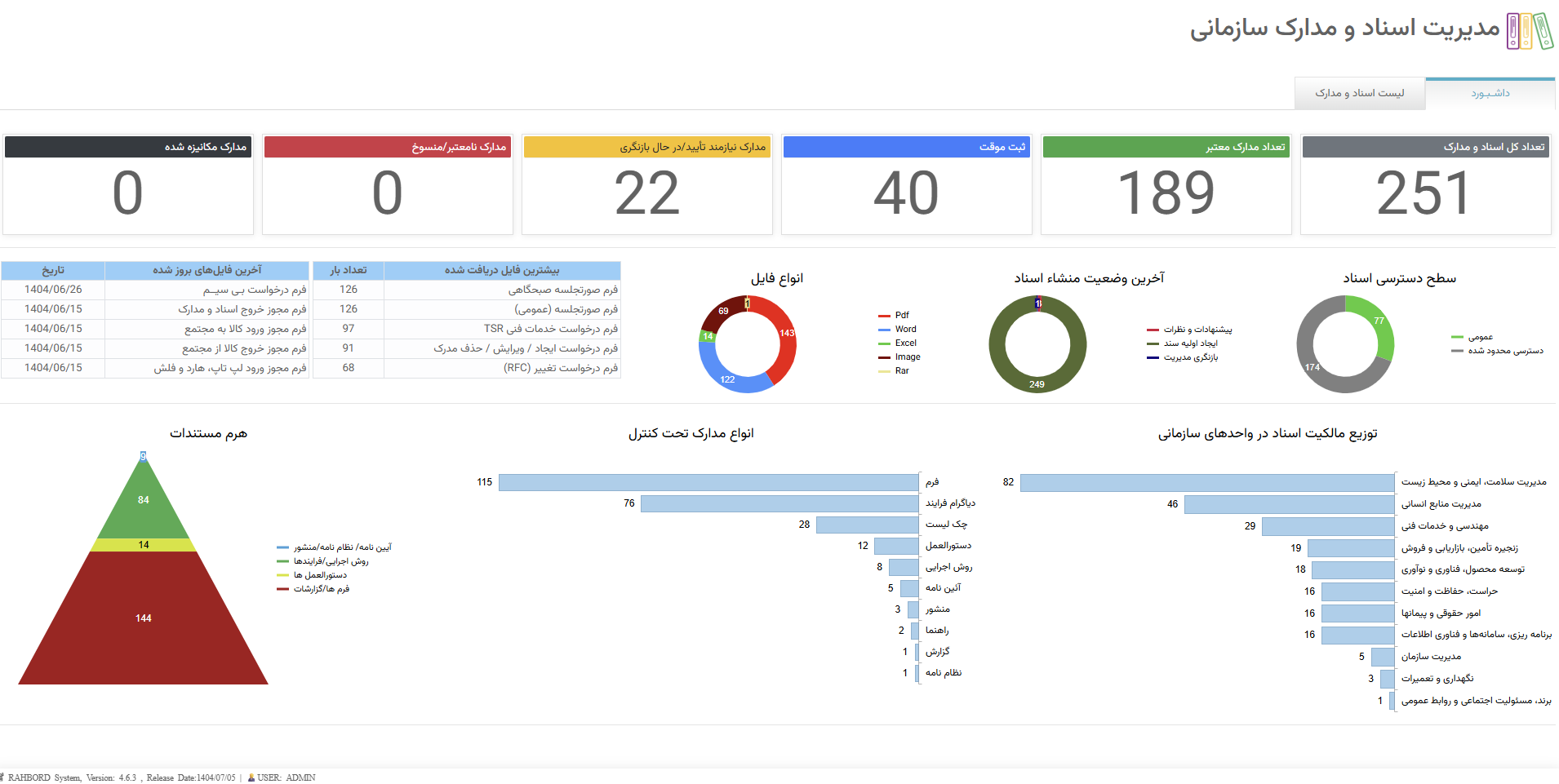

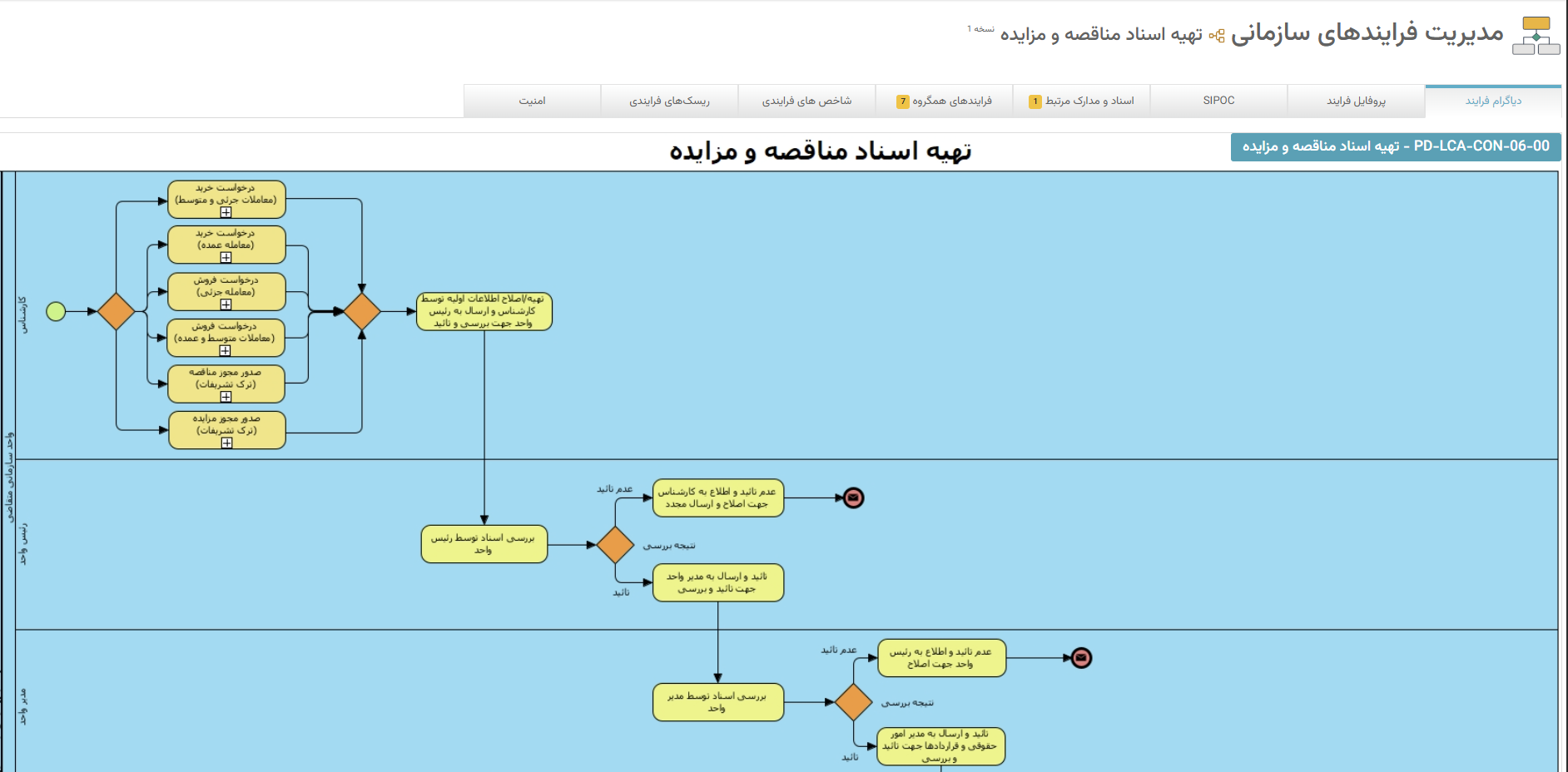

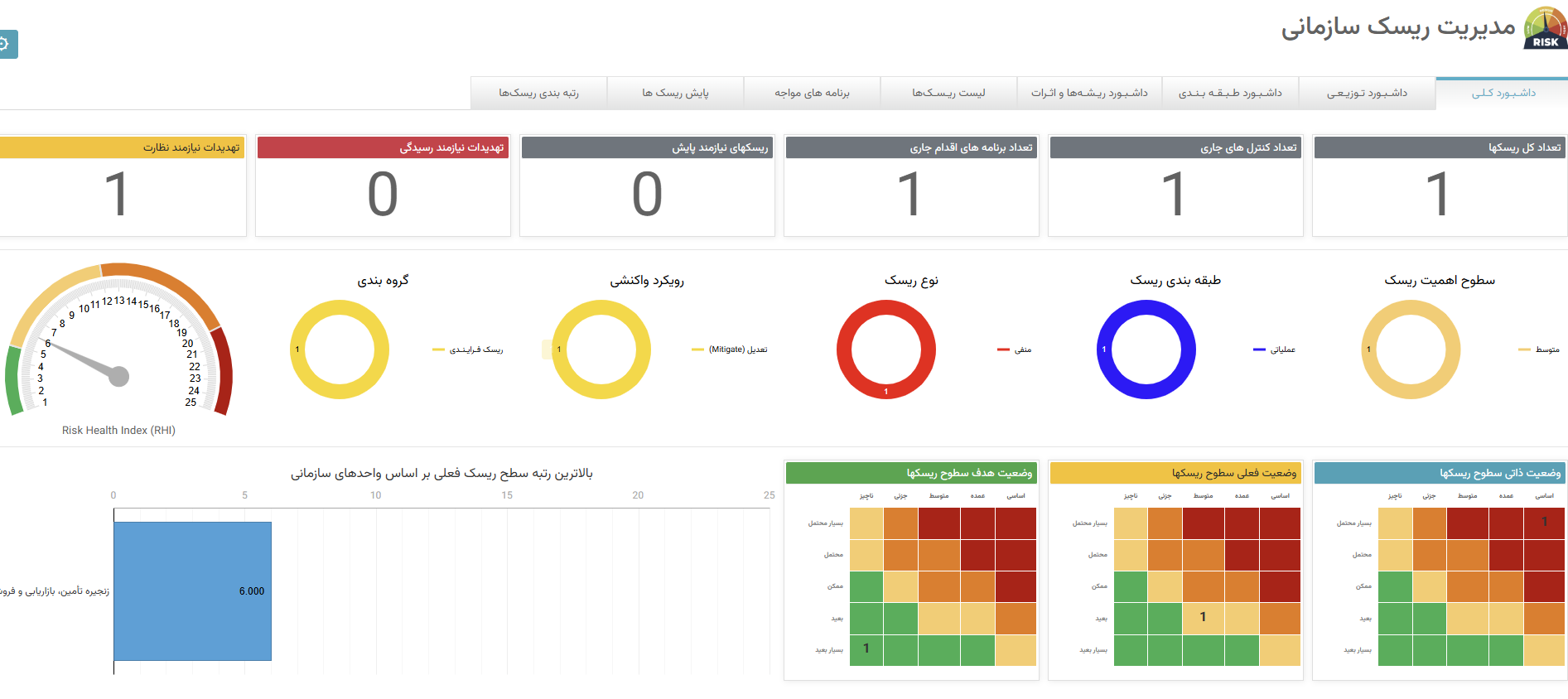

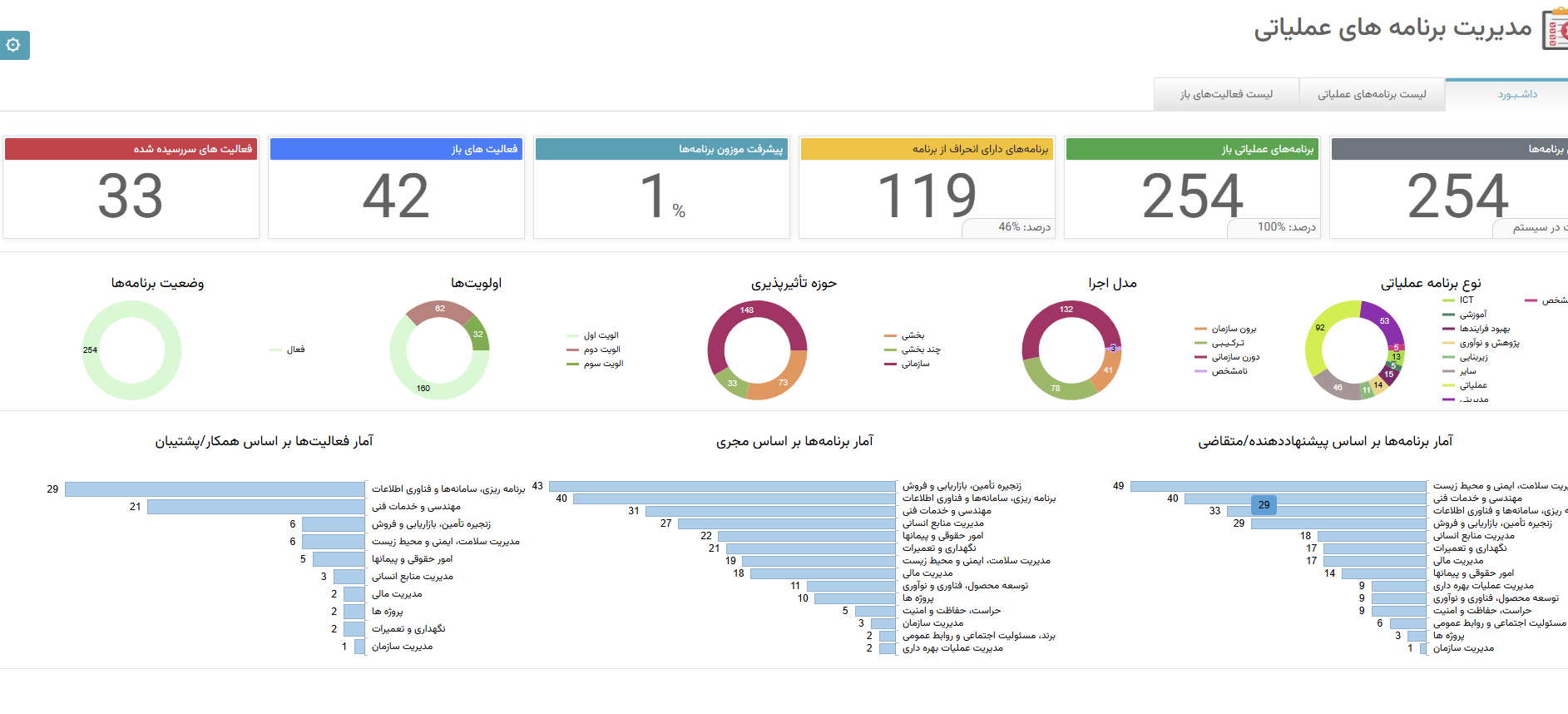

با سامانه مدیریت ریسک سازمان راهبرد بیشتر آشنا شوید