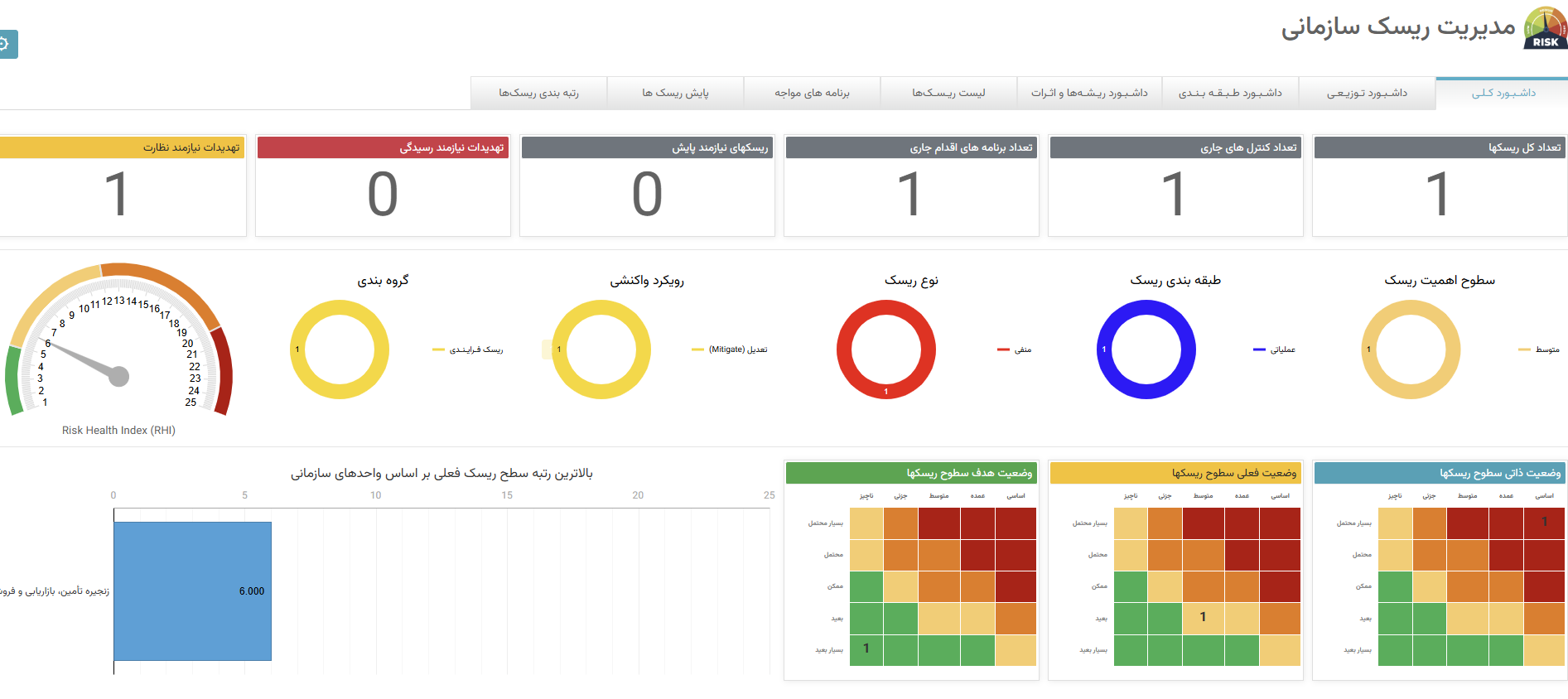

وقتی یک سازمان ریسکهای خود را شناسایی میکند، سؤال بعدی این است: «حالا دقیقاً چقدر خطرناک هستند؟» اینجاست که تحلیل ریسک وارد مرحله جدیتری میشود. در چارچوب مدیریت ریسک سازمانی (ERM)، دو رویکرد اصلی برای ارزیابی ریسک وجود دارد: تحلیل کیفی و تحلیل کمی.

بعضی سازمانها فقط به رنگهای سبز و قرمز در ماتریس ریسک بسنده میکنند. بعضی دیگر وارد محاسبات عددی پیچیده میشوند. هر دو رویکرد جایگاه خود را دارند، اما استفاده نادرست از آنها میتواند تصمیمگیری را گمراهکننده کند. در این مقاله، تفاوت تحلیل کیفی و کمی را دقیق بررسی میکنیم و توضیح میدهیم هرکدام در چه شرایطی کاربرد دارند.

تحلیل ریسک کیفی چیست؟

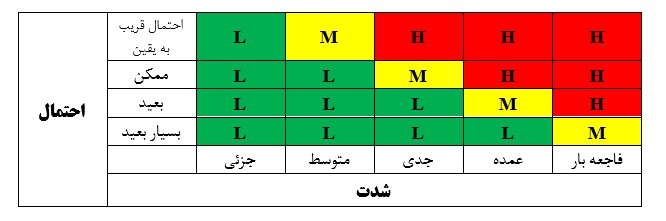

تحلیل ریسک کیفی روشی است که در آن ریسکها بر اساس قضاوت کارشناسی و مقیاسهای توصیفی ارزیابی میشوند. معمولاً از ترکیب «احتمال وقوع» و «شدت اثر» در قالب ماتریس ریسک استفاده میشود.

برای مثال:

-

احتمال: کم، متوسط، زیاد

-

اثر: جزئی، قابلتوجه، شدید

خروجی معمولاً بهصورت سطح ریسک (پایین، متوسط، بالا، بحرانی) نمایش داده میشود.

این رویکرد در استانداردهایی مانند ISO 31000 نیز بهعنوان مرحلهای پایه در فرآیند ارزیابی ریسک معرفی شده است.

مزایای تحلیل کیفی

-

اجرای سریع و کمهزینه

-

قابلفهم برای مدیران غیرتخصصی

-

مناسب برای سازمانهایی با دادههای محدود

-

کاربردی در مراحل اولیه استقرار ERM

محدودیتهای تحلیل کیفی

-

وابستگی بالا به قضاوت فردی

-

احتمال سوگیری در امتیازدهی

-

عدم ارائه برآورد عددی از خسارت

-

دشواری در مقایسه دقیق بین ریسکها

تحلیل کیفی بیشتر برای اولویتبندی اولیه مناسب است، نه برای تصمیمات سرمایهگذاری پیچیده.

تحلیل ریسک کمی چیست؟

در تحلیل ریسک کمی، احتمال وقوع و اثر ریسک بهصورت عددی و مبتنی بر دادههای واقعی یا مدلهای آماری محاسبه میشود. خروجی معمولاً شامل مواردی مانند:

-

میزان خسارت مالی مورد انتظار

-

انحراف معیار نتایج

-

سناریوهای بدبینانه و خوشبینانه

-

ارزش در معرض ریسک (VaR)

در این رویکرد، عدمقطعیت بهصورت عددی مدلسازی میشود.

ابزارهای متداول تحلیل کمی

-

تحلیل سناریو

-

شبیهسازی مونتکارلو

-

تحلیل حساسیت

-

مدلهای احتمالاتی

-

درخت تصمیم

این روشها به سازمان کمک میکنند بفهمد اگر ریسک رخ دهد، دقیقاً چه پیامد مالی یا عملیاتی خواهد داشت.

مزایای تحلیل کمی

-

ارائه نتایج عددی دقیقتر

-

امکان مقایسه مالی بین گزینهها

-

مناسب برای پروژههای سرمایهگذاری بزرگ

-

کمک به تصمیمگیری در سطوح استراتژیک

محدودیتهای تحلیل کمی

-

نیاز به دادههای قابلاعتماد

-

پیچیدگی محاسبات

-

زمانبر بودن اجرا

-

وابستگی به مفروضات مدل

اگر دادهها ناقص یا نادرست باشند، تحلیل کمی میتواند ظاهری دقیق اما نتیجهای گمراهکننده ایجاد کند.

تفاوت کلیدی تحلیل کیفی و کمی

بهصورت خلاصه:

تحلیل کیفی بر قضاوت کارشناسی و طبقهبندی توصیفی تکیه دارد.

تحلیل کمی بر دادههای عددی و مدلسازی آماری مبتنی است.

تحلیل کیفی سریعتر و سادهتر است، اما دقت عددی ندارد.

تحلیل کمی دقیقتر است، اما به داده و تخصص نیاز دارد.

در بسیاری از سازمانها، ترکیب این دو رویکرد بهترین نتیجه را ایجاد میکند.

چه زمانی از تحلیل کیفی استفاده کنیم؟

-

در مراحل اولیه شناسایی و غربالگری ریسکها

-

زمانی که دادههای تاریخی کافی وجود ندارد

-

برای ریسکهای غیرمالی مانند شهرت

-

در سازمانهای کوچک یا متوسط

چه زمانی تحلیل کمی ضروری است؟

-

در پروژههای سرمایهگذاری کلان

-

در صنایع مالی و بیمه

-

هنگام تصمیمگیری درباره تخصیص سرمایه

-

در تحلیل ریسک پروژههای پیچیده

در چنین شرایطی، تصمیمگیری بر اساس برچسب «زیاد» یا «متوسط» کافی نیست.

رویکرد ترکیبی: بهترین انتخاب برای ERM

در یک سیستم بالغ مدیریت ریسک سازمانی، معمولاً این مسیر طی میشود:

-

ابتدا تحلیل کیفی برای غربالگری ریسکها

-

سپس انتخاب ریسکهای اولویتدار

-

اجرای تحلیل کمی برای ریسکهای حیاتی

این رویکرد باعث میشود منابع تحلیلی روی مهمترین ریسکها متمرکز شود.

نقش نرمافزار مدیریت ریسک در تحلیل کیفی و کمی

در تحلیل کیفی، نرمافزار میتواند:

-

ماتریس ریسک پویا تولید کند

-

امتیازها را استانداردسازی کند

-

روند تغییرات سطح ریسک را نمایش دهد

در تحلیل کمی، نرمافزارهای پیشرفته میتوانند:

-

سناریوهای مختلف را مدلسازی کنند

-

محاسبات آماری را خودکار انجام دهند

-

گزارشهای عددی برای هیئتمدیره ارائه دهند

بدون ابزار مناسب، اجرای تحلیل کمی در مقیاس سازمانی بسیار دشوار خواهد بود.

اشتباهات رایج در تحلیل ریسک

-

اتکا صرف به تحلیل کیفی در پروژههای بزرگ

-

اجرای تحلیل کمی بدون داده معتبر

-

پیچیدهسازی بیش از حد مدلها

-

نادیده گرفتن مفروضات تحلیل

تحلیل ریسک باید متناسب با سطح تصمیمگیری باشد، نه پیچیدهتر از حد نیاز.

جمعبندی

تحلیل ریسک کیفی و کمی هر دو نقش مهمی در مدیریت ریسک سازمانی (ERM) دارند. تحلیل کیفی برای اولویتبندی اولیه و تصمیمات سریع مناسب است، در حالی که تحلیل کمی برای ارزیابی دقیق مالی و تصمیمات سرمایهگذاری ضروری است.

سازمانهای حرفهای بهجای انتخاب یکی از این دو، از ترکیب هوشمندانه آنها استفاده میکنند. هدف نهایی، کاهش عدمقطعیت و افزایش کیفیت تصمیمگیری است، نه تولید گزارشهای پیچیده.

در مقاله بعدی میتوانیم به موضوع «مدیریت ریسک پروژه و تفاوت آن با مدیریت ریسک سازمانی» بپردازیم تا مرز بین این دو مفهوم روشنتر شود.